iPhone版

iPhone版  Android版

Android版 摘要:幸福为何总是如履薄冰

来源:朝阳资本论

作者:鼓风

到2027年,瑞幸就成立10周年了。

凭借一己之力,把咖啡消费从精品带向大众,瑞幸在咖啡消费上的平权功不可没。

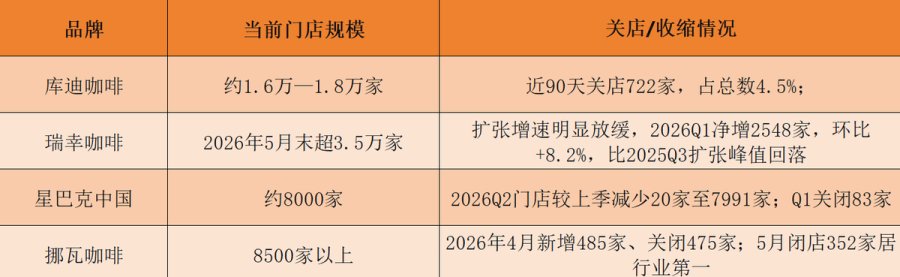

截至5月底,瑞幸全球门店规模超过3.5万家。

这不由得让人想起,2022年成立的库迪曾在2025年2月份的媒体沟通会上的豪言:

“公司维持2025年底5万家门店终端的目标不变”。

一年多过去了,截至6月初,库迪门店峰值是1.6万家,距离5万家目标还差3.4万家。

暂且不表两家创始团队种种过往、也暂且不论咖啡是否还是门店规模取胜的生意,行业发展到2026年,已经感觉到很明显的寒意。

首当其冲的,就是资本的冷淡。

最巅峰的2021年,行业融资37次,总金额近69亿元(前瞻研究院数据)。

到了2026年,截至目前,真正融到钱的咖啡品牌,只有挪瓦,数亿元C轮。

至于咖爷科技,人家是做商用咖啡机的,融到了近4亿的B轮。

资本都是逐利的,不投资咖啡品牌,或许是因为,行业的确已经无利可图。

行业全面震荡,洗牌清出进行时

2026年的咖啡行业,实在动荡。

最难受的是Seesaw,这家曾在2017年作为首个资本加持的精品咖啡品牌,在今年6月正式进入破产清算,没有活过10年周期。

另一家精品蓝瓶,在今年3月被大钲资本(瑞幸背后大佬)以不足4亿美元接盘,较2017年雀巢收购时的7亿美元估值近乎腰斩。

此外,星巴克中国业务也在今年4月被出售,博裕资本接手60%控股权,星巴克自己保留40%,在中国市场也是独木难支了。

精品、高端咖啡如此,平价连锁也不好过。

去年是平均每天关店140家,全年总共超过5万家咖啡店关停(窄门餐眼数据)。

今年上半年,开店速度追不上关店速度。

据《中国现制茶饮及咖啡行业月度报告》显示,截至4月,国内50家头部茶咖品牌门店总量为23.08万家,年内整体增速约5.85%,其中3月、4月环比增速在1%左右

放到两年前,这个数字动辄两位数,瑞幸单季就能净增三千家店。

至于行业高端品牌标杆星巴克,在2026财年第二季度(截至3月29日),门店总数降至7991家,较上季度净减少20家,这是星巴克进入中国市场以来罕见的门店负增长。

(上表为行业龙头公司门店数量以及关店变化,数据来源财报以及媒体披露)

关店是表象,不赚钱才是实质性伤害。

拿绝对龙头瑞幸来说,根据官方披露数据,2025年全年总净收入492.88亿元,同比增长43.0%,净利润36亿元,同比增长21.8%。

但是到了今年一季度,增收不增利明显,总净收入119.95亿元,同比增长35.3%,但净利润5.06亿元,同比下降3.6%。

而瑞幸的局面,已经是行业优等生的成绩了。

作为行业第二大连锁品牌,营销一直高举高打的库迪,今年的日子才更加难过,最直接的反馈,就是在加盟商层面。

加盟商向媒体爆料一批加一批,保底取消、补贴减少、社群拉新KPI低效严苛,内部掀起转让、闭店潮。

库迪加盟商有苦难言的同时,库迪仍旧大肆花钱做广告。从世界杯赞助阿根廷到签下黑马电影《给阿嬷的情书》女主李思潼出任品质推荐官,数亿元营销费用持续砸向品牌升级,但终端市场反应始终冷淡。

至于行业品牌标杆星巴克,也好不到哪里去,在中国市场的营收,目前已经被瑞幸赶超。

财报显示,星巴克中国2026财年Q2营收7.998亿美元(折合人民币约55.22亿,不及瑞幸五成),同比增长8%,但同店销售从Q1的7%骤降至0.5%,客单价由正转负至-1.6%,想要“下沉”的星巴克被价格战精准狙击。

资本为何集体退潮?

可以看到,2026年整个咖啡赛道都变得如履薄冰,为何?

原因还是在于咖啡连锁的商业模式、市场供需之中。

一直以来,咖啡赛道的盈利模式,不来自终端,来自供应链;不来自消费者,来自加盟商。

以库迪为例,从融资路径看,早期没有外部融资的库迪始终走“零融资+联营变现”的轻资产路线。

整个业务逻辑是以零融资撬动加盟商资金,以低价补贴换门店增速,以规模故事维持招商热度,在咖啡赛道窗口红利期完成极限扩张。

总部现金流来自向加盟商销售的设备、原料差价与毛利抽成。

据《Tech星球》报道,一位2022年底“第一批联盟商”的库迪加盟商,门店已经关闭的没剩两家了。老店续约被强制要求加咖啡机,生意不好还让加咖啡机,总部不考虑一线情况,只会要求买公司的设备。

这套机制让区域团队将开店速度作为核心KPI,选址审核宽松到“申报即通过”,最终出现加盟商反映的“一公里就有两到三家同行竞争”的极端内卷情况。

随着公司补贴退坡、保底政策取消,加盟商的生存空间被快速压缩。

特别是2025年推出“保底回收”政策吸引加盟商,当时的合作模式是,经营6至9个月未达预期,总部按折扣回收加盟商门店内的设备。

但2026年6月30日政策正式终止,背后原因也很现实。

随着亏损门店增多,总部回收的设备难以快速二次消化,资产减值压力持续上升,最终只能取消兜底,把风险完全交还给市场。

这直接导致大量加盟商赶在窗口期前集中转让,挂牌转让门店逃离亏损漩涡, 即便5-8月是传统消费旺季,也宁愿优先止损,生怕门店淡季更难出手。

加盟商不赚钱,本质上还是9.9的咖啡生意不好做。

一杯9.9元的美式,5.7元的原材料、1.5元的包材、1.9元的人工、1.8元的房租,加上0.2元的水电支出。

如果没有补贴,就是卖一杯亏一杯,和新能源汽车有的一拼。

在门店终端,加盟商的毛利被压缩到仅剩1.5至2.5元,日均低于100杯即陷入亏损。

而品牌方在这杯咖啡上的利润约1.3至2.2元,几乎与加盟商持平,却不承担任何门店固定风险。

这说明什么?

说明咖啡行业的利润并不来自终端零售,而是来自供应链端的“剪刀差”。

品牌方真正的赚钱逻辑,从来不是靠卖咖啡给消费者赚钱,而是靠向加盟商卖设备、卖原料、卖品牌授权赚钱。

加盟商每开一家店,先交一笔设备款和保证金;每个月进货,品牌方赚一道原料差价;每卖出一杯咖啡,品牌方再抽一笔营业额分成。

无论门店是盈是亏,这些收入都是刚性的。

加盟商是品牌方的“超级客户”——他们才是真正为品牌方贡献利润的人。

瑞幸通过规模化采购与自建烘焙工厂,将毛利率提升至63.8%,吃掉中间商利润;库迪本质上更像是一家咖啡供应链公司;挪瓦咖啡的收入也主要来源于供应链物料销售、加盟服务费、合作门店销售分成。

终端卖咖啡是“薄利”,供应链卖原料和设备才是“厚利”。

这也是资本近期开始投资咖啡专业设备制造商,放弃终端品牌商的根本原因。

比如2026年6月,商用全自动咖啡机品牌CAYE咖爷科技宣布完成接近4亿元人民币的B轮融资,精品咖啡供应链公司乐饮创新也完成亿元B+轮融资。

资本不再投“下一个瑞幸”,而是投“不管谁开店都得用的咖啡机和烘焙产能”。

下半场拼什么?

过去十年,咖啡赛道上半场的胜负手是速度,谁融资快、谁开店猛、谁营销狠,谁就能抢占先机。

下半场,胜负手只有两个:平价赛道拼供应链效率,高端赛道拼场景价值。

对平价赛道而言,供应链是唯一的护城河。

未来品牌商只有一个核心竞争力:把一杯咖啡的成本压到极致。

过去几年的教训已经足够深刻。

库迪如今的滞缓证明,光靠加盟商的钱撑规模、靠补贴拉单量,最终只会走向“开店越多、亏得越狠”的死胡同。

未来能活下来的平价品牌,必须具备二个条件:自建产能、数字化运营。

这方面,大家都心知肚明,集体开始拼产能强度。

瑞幸建了四座烘焙基地、总产能15.5万吨,自烘焙成本比外部采购低15%至20%;库迪在安徽布局36万平方米供应链基地;挪瓦咖啡自建烘焙工厂后原料成本下降5%、人工成本降低40%。

产能是生存底线。

没有自建供应链的品牌,在成本上永远比头部玩家贵15%到20%,这个差距,在微利时代就是生与死的距离。

至于数字化运营,则更为直白。

门店选址靠热力模型而非人工判断,定价随天气和时段动态调整,库存根据实时销量自动补货,营销通过私域精准触达,每一个环节的效率提升1%,叠加起来就是能力差。

至于高端赛道,需要考虑,当“第三空间”不再稀缺,品牌溢价从何而来?

星巴克给出的答案曾是空间社交价值,但门店越开越多,稀缺性消失;“一杯星巴克=三杯瑞幸”的心智一旦固化,品牌底座便开始松动。

破局点在于品牌分层:核心商圈旗舰店守住调性,写字楼社区店轻量化适配效率,下沉市场小店靠品牌势能竞争。

用同一块招牌覆盖不同场景,不打价格战也能活下去。

目前,精品咖啡的规模化故事已被证伪。

蓝瓶估值腰斩、Seesaw破产清算,揭示一个残酷规律:精品与规模天然矛盾。

坚持精品做不大,快速扩张则稀释调性。

未来活下来的精品店,不会是“下一个星巴克”,而是扎根社区、主理人IP化的小体量门店。

高端咖啡的本质,不是卖更好喝的咖啡,依然是卖空间、卖调性、卖身份认同。

长期看,咖啡依然是一门好生意,只是不再是一门容易的生意。

能穿越周期的,永远是那些尊重商业规律、为用户创造真实价值的玩家,而不是靠故事和杠杆堆砌的“纸面巨头”。

朝阳资本论

朝阳资本论官方账号