iPhone版

iPhone版  Android版

Android版  旷投财见

旷投财见 在保险行业,有10家银行系寿险公司,其中就包括交银人寿,它是国内第一家由银行控股的寿险公司。在经历了短暂业绩下滑之后,这家公司去年的收入和净利润都实现了增长。

但是在这份亮眼的成绩单下,交银人寿资产和负债的压力仍然很突出。另外,公司的合规经营也有些许问题,用户的退保率正在逐步上升。

在努力成为“国内最具价值创造的寿险服务供应商”的道路上,这家背靠交通银行的险企正处在一个既有挑战,也有机遇的分叉路口。

利润跃升背后的“暗流”

2024年的时候,这10家银行系寿险公司里,只有3家公司的保险业务收入出现了下降的情况,这里面就有交银人寿,当时的收入下滑了7.40%。不过,它用了一年的时间就重新回到了增长的轨道上。

到了去年,交银人寿的保险业务收入为211.42亿元,同比增长了5.37%,全年净利润也增长了超30%,达到了13.52亿元。业绩之所以能实现反弹,这主要有以下两点。

来源:交银人寿官网

其一,新的保险合同准则的实施。

自2023年开始,保险行业都换了新的保险合同准则IFRS17。这个准则改变了计算保险收入的方式,一部分带有储蓄性质的短期理财保险不再被算到公司的收入当中,只有真正的以风险防范为主的长期型和重大疾病类产品才算作是保险服务收入。

在这种情况下,交银人寿优化了产品结构,减少了短期理财型产品的投入,增加长期保险产品的比重。这时候,公司的短期收入就会受到一定的影响,但经过一段时间的适应和调整之后,新准则的好处也就显现出来了。

其二,压降销售渠道的费用和成本。

在“报行合一”政策的要求下,保险公司上报给监管部门的费用标准必须与实际执行的保持一致,这就迫使保险公司要缩减佣金支出。

而交银人寿有着天然的渠道优势,它可以依靠着母行交通银行网点进行产品销售,不会太过依赖第三方中介,这样一来就省去了很多销售渠道的费用。

不过,这也带来了一个弊端。交银人寿高度依赖交通银行的网点资源,自主获客能力就不足。一旦母行渠道的流量出现了波动,问题就会被进一步放大。

比如,交银人寿去年第四季度的保费收入是32.82 亿元,环比下降了13.04%,今年一季度的保费收入更是进一步出现了下滑,这就是受到了母行渠道流量见顶,储蓄型产品吸引力下降的影响。

怎么样摆脱对母行渠道的过度依赖,强化自身的市场竞争力,这是交银人寿必须要直面的考验。

投资与负债压力下的流动性考验

除了保费的压力外,交银人寿在投资端与负债端同样面临着挑战。

投资端的压力:这几年来,国内的利率一直在下行,整个行业保险资金的配置难度也越来越大了,受此影响,交银人寿的投资收益已经出现了连续三年下滑。

这家公司的投资收益自从2021年达到了43.99亿元的顶峰后,就开始逐年缩水,到了2025年,它的综合投资收益率只有2.57%,不仅比行业的平均水平还低,与招商信诺、工银安盛等同类银行系险企相比也缺乏优势。今年一季度也只有0.65%,虽然收益率为正,但已经很难支撑起盈利的持续增长了。

尽管公司靠着新业务以及老客户续保的保费来缓解了一部分压力,但在现在这种情况下,“以新补旧”的模式也很难长期维持下去。

负债端的后遗症:公司2025年第三季度的分红账户业务净现金流为-24.56亿元,第四季度单季的净流出也高达21.14亿元。大额现金的流出,主要是因为公司2020年推出了5年期的“交银康联数来宝”两全分红保险,按时间算是去年满期,到了给付的阶段。

虽然这并没有给公司造成什么致命的冲击,但早年的短期分红险留下来的集中兑付后遗症,也从侧面体现出公司资产负债的匹配能力还有不足之处。

过去靠着高现价、快返还的产品,保险公司能快速做大规模,但只要一遇到市场利率下行,就容易出现利差倒挂,反而拖累整体经营。交银人寿只有把产品的重心转到长期保障型保险上来,建立起一套稳定的资本补充机制,才不至于在不断变化的环境中乱了阵脚。

合规底线:罚单频发,退保潮起

在追求业务转型的同时,交银人寿在合规经营与消费者权益保护方面也曾暴露出短板。

第一个是公司合规问题比较严重。

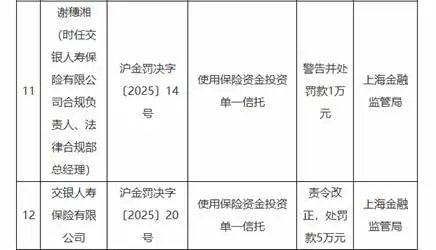

去年1月,交银人寿因存在使用保险资金投资单一信托的违法行为,被监管部门责令改正并罚了5万元;时任合规负责人、法律合规部总经理谢穗湘也被警告并处以1万元的罚款。

来源:上海金融监管局

几个月后,交银人寿旗下交银保险资管同样因为投资违规遭到了监管的处罚,与母公司相对单一的违规行为比,其涉及的七项违规不仅数量多、范围广,更触及“利用受托资产为第三方牟利”等红线行为。这么多的问题,值得交银保险资管以及母公司交银人寿反思。

此外,退保率呈阶梯式上升的趋势。

从去年的情况来看,交银人寿一季度的综合退保率还只有0.58%,但到了第四季度就攀升到了1.99%,在57家非上市人身寿险公司中排在第20位,全年退保规模超过了19亿元。其中,智赢年年养老年金保险这一款产品的退保规模就高达13.91亿元。

来源:交银人寿官网

据笔者了解,这类高退保的产品大多是理财属性比较强的万能险,这个险种本身就容易受利率波动得影响。一旦收益达不到用户的预期,就会引发集中退保。

监管罚单与退保率的攀升,为交银人寿敲响了警钟。在现在的监管环境下,合规已经不是可有可无的摆设了,而是监管的底线,品牌声誉的基石。

对于正处于转型关键期的交银人寿来说,它必须提高公司全员的合规意识,在守好合规底线的同时,加强对旗下子公司的管理,绝不能让消费者权益保护停留在纸面上,这比短期的保费规模更加重要。

结语

交银人寿现在面临的难题,其实也是国内不少中小银行系保险公司现阶段的共同写照。

寻找新的渠道、补充资本、完善合规体系,每一项都是难啃的硬骨头,但这些挑战恰恰决定着这家公司能不能从短期规模的执念中跳出来,回到为客户提供保险服务的初心上去。

只有这样,交银人寿才有可能在行业洗牌中不被淘汰,反而建立起别人难以复制的长期优势。