iPhone版

iPhone版  Android版

Android版 近期,据《每日经济新闻》《中国能源网》等媒体报道,人保寿险以1元的低价,转让旗下保险销售公司的股权。

这则消息除了让市场感到震惊之外,也让市场开始审视这家全国性寿险公司。而在这之外,文旅部还通报人保人寿基层机构的“VIP答谢游”,存在强制消费的乱象。这也让人保人寿陷入了关于基层乱想的舆论漩涡之中。

伴随着市场的审视与文旅部的通报,我们也能看到人保人寿在转型过程中,所面临的阵痛。在如今这种监管趋炎、行业出清的环境下,人保人寿需要进行一场治理层面的重构,才有可能冲出转型泥潭与基层乱象。

对于人保人寿的董事长赵鹏而言,挑战是巨大的。

一、1元甩卖:止损还是甩锅?

人保人寿此次以1元的价格,转让“中美国际保险销售服务有限责任公司”的100%股权,看似一种“低价促销”的行为,实则蕴含着多重信息。

(图源:北京产权交易所官网)

对于人保人寿这样的股份有限公司来说,“股份”意味着所有权、收益权、表决权、剩余财产分配权等。以1元这样的低价出售旗下的保险销售公司,也意味着不看好或者放弃了这一锚点的盈利可能性。当然,前提是其旗下的保险销售公司具有持续盈利的能力,这样才能称之为“放弃了盈利锚点”。

这家被低价出售的保险销售公司,真实情况是早已停业且资不抵债。按照规则,若人保人寿受让成功,新股东会获得一个背负沉重债务的公司。可见,人保人寿这次以1元受让旗下公司的100%股权,本质上是一次止损决断,为了响应监管“清虚提质”的导向。

只是,在人保人寿这次的果断举措背后,也暴露出自身在激进扩张期后所衍生出的隐患。

回顾人保人寿的过往发展历史不难发现,在过去保险中介行业的高速发展时期,人保人寿曾大规模铺设线下渠道与收购区域代理平台,甚至不惜花费高成本绑定合作网络。在早期红利充盈的阶段,人保人寿这种战略确实扩张了规模,而在当下,早期极致扩张的组织架构,也造成现阶段的架构臃肿、管理半径过长、风控能力滞后等问题。

在市场环境巨变以及监管趋严的当下,这些问题使得渠道资产迅速贬值的同时,还拖累了公司整体的财务表现。因此,人保人寿选择果断清算这些历史包袱。

二、VIP游乱象:合规底线何在?

现阶段的人保人寿,除了忙着甩掉历史包袱以外,还要处理来自基层合规方面的问题。

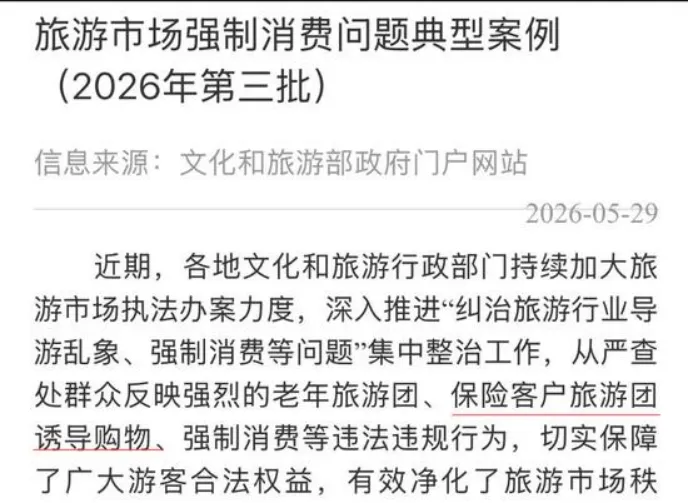

这几年,关于保险机构组织的“VIP答谢游”,不少消费者投诉其存在“强制购物”“捆绑销售”“诱导投保”等情况。从文旅部发出的通告中,这些情况基本属实。

(图源:文化和旅游部政府门户网站)

值得注意的是,文旅部的通告中,点名了人保人寿。

对于一家老牌、规模不小的险企,竟然也会存在“强制消费”的情况,这或许让许多消费者感到一丝不可思议,因为不符合这样一家险企的形象。但这一问题再文旅部的通告中,是确实存在的。那么,人保人寿为何会存在这种情况?

从原因上看,“基层合规”要背主要的锅。险企的基层机构,在一般情况下是有业绩要求的,人保人寿的基层机构自然也不例外。这些基层结构迫于业绩考核压力,选择将短期业绩放在客户权益与合规底线之上,进而催生出了“vip游”这样的杀猪盘。

消费者本以为是保险公司的感恩回馈,谁曾想竟是暗藏“强制消费”的杀猪盘。对于这种现象,深层次的原因,或许是因为总部的合规治理没有深入到基层,才酿成声誉风险与监管处罚的双重危机。

对于人保人寿的掌舵者而言,这种声誉风险与监管处罚是极具危险性的,因为会造成品牌声誉的损毁。这种损毁程度是难以预估且需要长时间才能修复的。如何在情理历史包袱的同时,扭转基层机构的短时行为——即将合规治理渗透至业务的末梢,都需要制定针对性策略。

三、业绩高光:渠道隐忧怎么破?

除了前文提到的历史包袱与基层合规问题之外,人保人寿其实还拥有业绩上的高光表现。只是,在这高光的表象之下,还藏有人保人寿的隐忧。

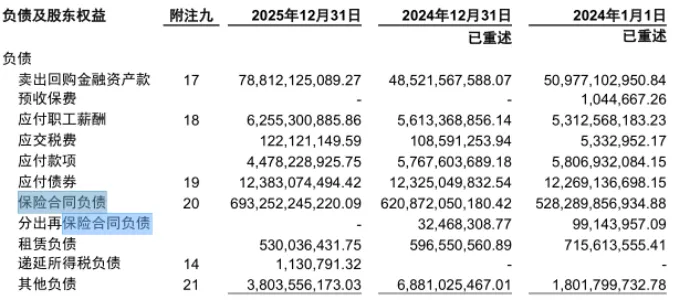

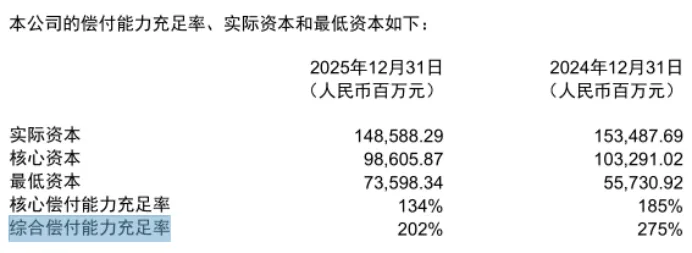

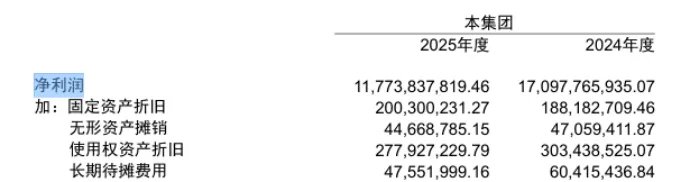

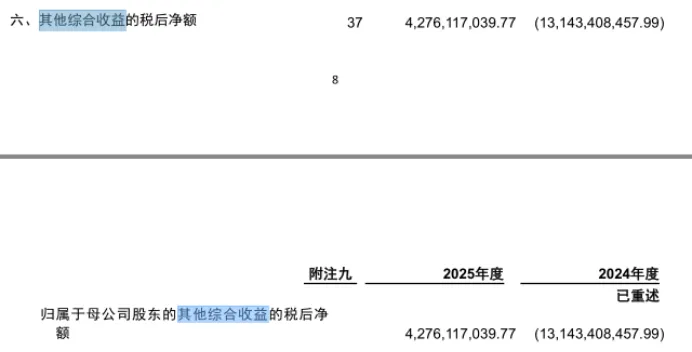

在2025年,人保人寿拥有近6900亿的保险合同负债,以及202%的综合偿付能力充足率,体现出强大的规模实力与稳健的经营状况。而在净利润的表现上,人保人寿也是创下了117.74亿元的成绩。其他综合收益税后发生额为43.16亿元。

(图源:人保人寿2025年度报告)

从报告中可以看出,人保人寿在2025年实现了盈利,其他综合收益也为正,说明整体的业绩状况良好,甚至有些亮眼。

只是,若仔细分析,便可发现人保人寿盈利结构存在失衡的情况。

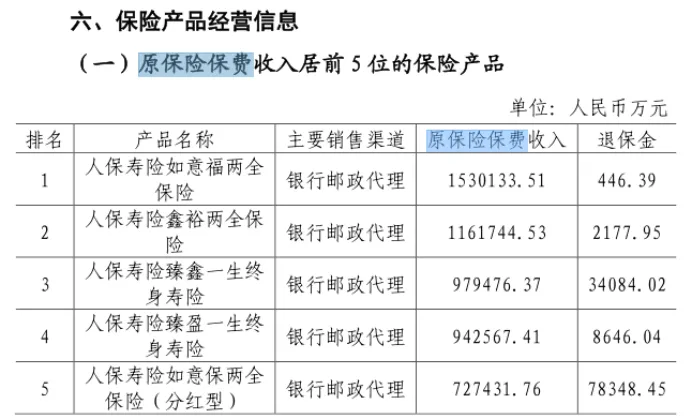

(图源:人保人寿2025年度报告)

可以发现,人保人寿五大保险产品的主要销售渠道为银行邮政代理,这在一定程度上说明,其盈利结构依赖于银保渠道,透露出一种结构失衡的隐患。

要知道,通常情况下,银保渠道主打的是规模扩张与短期保费增长,但由于其产品、服务与客户特性,单位保费所创造的新业务价值与利润率,是普遍低于个险渠道的。所以,银保渠道在业内,也被视为规模达、价值低的渠道。

熊虎财观认为,对于人保人寿而言,这种“渠道依赖”最终影响的,是后续保险产品在渠道上的议价能力、竞争力以及内含价值。若长期依赖这种单一渠道,影响的必然是自身的未来发展质量。

因此,人保人寿现阶段亟需破局。而如何破局,外界对此是将目光转向了一位老将的身上。

四、赵鹏挂帅:老将如何破局?

对于人保人寿当下的渠道隐忧、历史包袱以及基层合规问题,是都要高管层面做出合理应对的,即做出破局之策。

问题是,有没有这样一位行业经验丰富、能力出众的掌舵人,带领人保人寿破局?答案是有的,即老将——赵鹏。

这位由国家金融监督管理总局核准的董事长,1972年出生、1995年毕业于湖南财经学院(现湖南大学)精算学专业,自1995年起便长期任职于中国人寿体系,至今已拥有近三十年的保险业从业经验。

可以看出赵鹏具备精算专业工地与财务管理能力。这些能力对于人保人寿积弊已久的业务模式、风控体系与组织文化而言,无疑是具有针对性的。自赵鹏上任后,便遏制基层“唯业绩论”的短视行为,同时加速建设数字化风控体系。

在熊虎财观来看,赵鹏上任后所作出的改革,主要体现出他对寿险本质的理解,即,保险不是快消品,而是基于长期信任与精算平衡的契约关系。

或许正是基于此理解,赵鹏所作出的应对之策,才会具有如此的针对性。

对于关注人保人寿的消费者而言,赵鹏身上,有着带领人保人寿走出困境的破局实力。只是这个破局的周期是长,还是短,值得一段时间的等待。

熊虎财观

熊虎财观