iPhone版

iPhone版  Android版

Android版 所谓牛市比胆量,震荡市比本事。时至五月,在前几个月的结构性行情中,有不少基金凭本事让持有人赚得盆满钵满,但也有不少产品仍旧是一头扎进亏损的泥潭。其中,由百亿基金经理郭杰管理的易方达核心优势股票,就保持着稳定的亏损成绩,也让持有的基民怒火四起。那么,背靠公募管理规模超2万亿的“一哥”易方达,一位从业近20年的老将,一只曾经被市场寄予厚望的明星产品,这手牌,到底是怎么被打烂的?今天,就让我们一起来看看。

连续三年跑输业绩比较基准 易方达核心优势股票规模降近70%

资料显示,易方达核心优势股票是一只成立于2021年1月的股票型基金。在该基金的基金合同中曾表示,投资目标为在控制风险的前提下,追求超越业绩比较基准的投资回报。

成立之初,该基金也曾被寄予厚望,凭借着易方达深厚的背景优势和彼时的市场环境,该基金募集了近百亿元的资金,其中个人投资者占比超99%。但从实际表现来看,不仅投资目标成了空谈,辜负了基民百亿元真金认购的信任,也成了易方达这家一向以“投研实力雄厚、产品矩阵完善”自居,权益产品常年被基民追捧的“行业一哥”光环下的污点,狠狠的砸了易方达的“金字招牌”。

天天基金网数据显示,截至目前,易方达核心优势股票A/C类年内分别亏损3.24%和3.38%,大幅跑输同类平均水平;拉长时间维度,这份成绩单更是惨不忍睹,以A类为例,近一年、近两年、近三年分别实现收益-6.94%、-8.69%和-8.20%,同样大幅跑输同类平均水平。成立以来,该基金A类已亏损超30%。

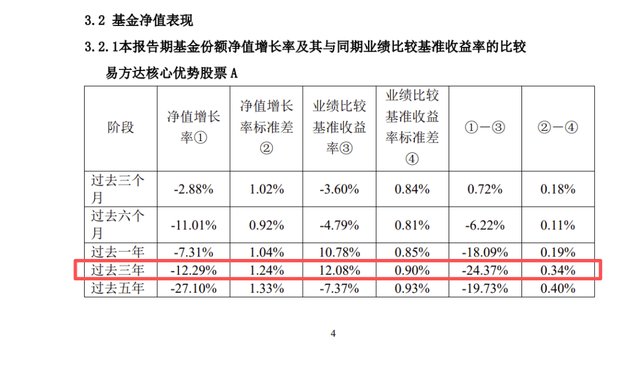

另据定期报告显示,截至1季度末,该基金过去三年净值增长率为-12.29%,大幅跑输了业绩比较基准的12.08%;在成立至今的4个完整年度中,仅有2022年小幅跑赢了当年的业绩比较基准收益率。所谓的“核心优势”,不知道是不是优势在亏的比较多。

业绩的持续拉胯,也让基民的耐心有些消磨殆尽。一方面,是规模的大幅下滑。截至1季度末,该基金净资产规模已仅剩30.51亿元,较比成立之初的99.17亿元已下滑近70%。另一方面,则是股吧中清一色要求更换基金经理的呼声。“强烈要求更换不作为的郭杰经理!!!”“快换人快快换人。”一句句的吐槽,藏着基民的绝望与无奈。

亏在哪?逆向操作的苦果 踩雷白酒又错过热点

那么,究竟为何该基金会亏损成现在这样?深入剖析易方达核心优势股票的亏损原因可以发现,并非单一因素所致,而是市场环境、基金经理操作等多重因素叠加的症结,不过其中基金经理的操作,无疑是核心症结。

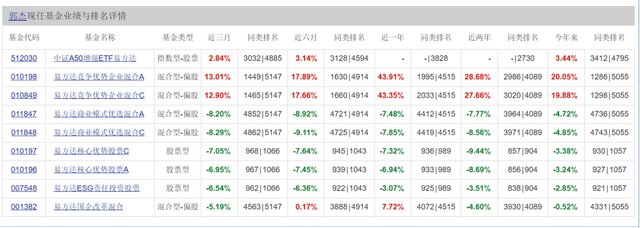

具体来看,该基金由基金经理郭杰所管理,其为工学硕士,拥有18年证券从业经历,现任易方达权益投资管理部副总经理、基金经理。截至目前,郭杰在管产品共6只,规模合计超百亿元。

从成立之初市场环境来看,该基金成立时恰恰是消费白马股估值泡沫化的顶峰。郭杰在基金成立初期的建仓方向,大量布局白酒、食品饮料等传统消费龙头,随着随后一年半消费股的估值持续收缩,基金净值被一路拖入深渊。

但这却并非最致命的问题。更棘手的是郭杰在此后数年表现出的路径依赖与方向摇摆之间的拉锯。一方面,对白酒板块的投资一度占比非常重,显示出对传统消费龙头的执念;另一方面,面对泡泡玛特、蜜雪冰城等新消费品牌的爆发式崛起,组合中几乎全程缺席。据最新的2026年一季报披露,该基金的持仓主要分布于食品饮料、石油开采、互联网平台、饲料、工程机械、化工、生物医药等多个领域,看似分散,实际上却始终没有真正切入热门赛道的主升浪。

这种始终固守弱势赛道,缺乏灵活的调仓能力,导致了基金目前持续亏损的出现,也印证了基金经理能力的问题。如果说传统消费的沉寂是大势所趋,那么在新兴消费等主线上完全踏空,那就是基金经理自身判断力的缺位。更值得追问的是,在白酒板块遭遇系统性估值压力后,郭杰仍在组合中维持较高仓位,似乎验证了那些质疑他“高位接盘白酒、今时仍未真正转身”的声音。当行业格局已经翻天覆地,基金经理的操作思路依然停留在上一个时代,亏损就成了注定的宿命。

除了易方达核心优势股票,郭杰管理的其它几只产品,更印证了其在行业研判、选股能力等多方面能力的缺乏,或根本无法胜任如此多产品的基金经理之位。截至目前,郭杰在管的9只产品中(各类别分开计算),有四只任职回报为负,除开易方达核心优势股票任职回报亏损超30%,还有易方达商业模式优选混合任职回报亏损超10%;已卸任产品中,也有易方达长期价值混合、易方达资源行业混合这样任职回报亏损超10%和20%的产品。

“旱涝保收”的红线已破 新规的剑已经悬在头顶

但在业绩持续亏损、跑输基准,郭杰的投资能力备受诟病的同时,却并不影响其与易方达仍“旱涝保收”地收取着管理费,而基民却要承受亏损的痛苦。这种“基民亏、公司赚”的畸形模式,不仅刺痛了投资者的心,更凸显了郭杰与易方达在持续亏损背后的“不作为”。

事实上,对于郭杰旗下产品的亏损,易方达也并非无动于衷。就在今年3月,郭杰曾卸任了管理4年半,以任职回报亏损10%收场的易方达长期价值混合,但仅仅卸任一只亏损产品,对于改变郭杰的业绩颓势、弥补基民的亏损而言,无疑是杯水车薪,这种“避重就轻”的操作,更是对投资者利益的公然漠视。

值得注意的是,长久以来,公募基金管理费“旱涝保收”一直是最遭基民诟病的体制顽疾之一。无论基金业绩好坏,基金公司照收管理费,基金经理照领绩效薪酬。郭杰和易方达核心优势,便是这种旧模式最典型的受益者。

但现在,局势正在发生本质性变化。就在上个月,《基金管理公司绩效考核管理指引》正式发布,其中的刚性约束条款直指郭杰这样的绩差基金经理,过去三年基金产品业绩低于业绩比较基准超过10个百分点且基金利润率为负的,基金经理绩效薪酬应当较上一年明显下降,降幅不得少于30%。

如上所述,截至1季度末易方达核心优势股票稳稳的跑输了业绩比较基准;而基金利润率为负同样确凿无疑。这意味着,郭杰的各项指标不仅触发了新规红线,而且是精准命中降薪不少于30%的硬性条款。

更深一层的风险还在后面。4月27日,多家媒体证实,公募基金已在研究制定“绩效薪酬追索扣回制度”。一旦认定员工存在履职不尽责、重大过失、引发重大风险事件或考核造假等情形,将对已发放的绩效薪酬进行追索扣回。以郭杰长达五年对核心消费赛道判断的持续失准、长期跑输基准且累计亏损超过30%的事实,是否构成履职不尽责甚至重大过失,恐怕不是郭杰自己能说了算的。退薪的达摩克利斯之剑,同样悬在这位老将头顶。

现在,新规之下,降薪乃至退薪的闸刀已经架在了脖颈上。但对于千千万万套牢在这只基金里的普通基民来说,制度惩罚并不能自动弥补他们的账户亏空,他们需要的是能让他们回本的基金经理,而不是一个默默接受内部处罚然后继续拖着的旧面孔。易方达,你究竟何时给这群持有人一个交代?

来源:公众号闻基期舞

闻基期舞

个人账号